Обворованные

«Кооперативы – проверенный временем, прибыльный бизнес, - уверен Альфред Шагиев, один из пайщиков «Казань – Кредит-1». – Если бизнесмену нужны деньги, он готов получить их под любые проценты! Просто надо честно работать».

Пайщики свято верили в договор с КПК, где говорилось, что он действует на основе ФЗ «О кредитных потребительских кооперативах граждан».

«За невыполнение договора КПК должен отвечать по Гражданскому и Уголовному кодексам!»– говорит А. Шагиев.

По данным МВД по РТ, «Казань – Кредит-1» принимал вклады сроком на 1 год, обязуясь выплатить через это время всю сумму с учётом обещанных процентов.

Сумма вкладов варьировалась от 50 тыс. до 4 млн. руб. То, что в разгар кризиса 2008 г. КПК обещал им 33, 6 % годовых, пайщиков не смущало. Согласно уставу полученные от пайщиков деньги КПК «Казань-Кредит-1» должен был размещать на спецсчетах, с которых выдавались займы другим клиентам кооператива. Суммы займов варьировались от 4 тыс. руб. до 7 млн. Они выдавались под ещё более высокий процент - от 30 до 240 %. Причём займы под 30 % выдавались только приближённым к руководству людям. Заёмщикам что называется «с улицы» деньги предлагались под астрономические проценты – от 100 %. Тем не менее, желающие находились, ведь зачастую займы обеспечивались лишь формально. Более того, следователи установили, что часть средств, полученных от граждан, просто присваивалась. Неудивительно, что большинство клиентов кооператива так и не получили ни обещанные проценты, ни свои вклады. Потерпевшими по делу признаны 247 вкладчиков и заёмщиков.

По подсчётам следствия, ущерб по уголовному делу в отношении учредителей существовавшего с 2006 по 2010 г. «Казань-Кредит-1» составляет почти 58 млн. руб. Вкладчики же уверяют, что только за 2008 г.КПК должен выплатить им свыше 81 млн. руб. Люди жалуются, что суммы ущерба занижены, нарушены нормы арбитражного производства. Однако прокуратура и следком считают эти заявления безосновательными. Точка в деле ещё не поставлена. Обманутые вкладчики ждут решений арбитражного и гражданского судов.

Фото: АиФ-Казань

Мавроди и Ко

В производстве сейчас находятся восемь аналогичных дел, говорят в МВД по РТ. Приговор вынесен только одному кооперативу-мошеннику «Гарант Кредит». Он нанёс ущерб 1632 татарстанцам на более чем 200 млн руб. В итоге реальные сроки получили двое обвиняемых: – 7, 5 и 8, 5 года в колониях общего режима.

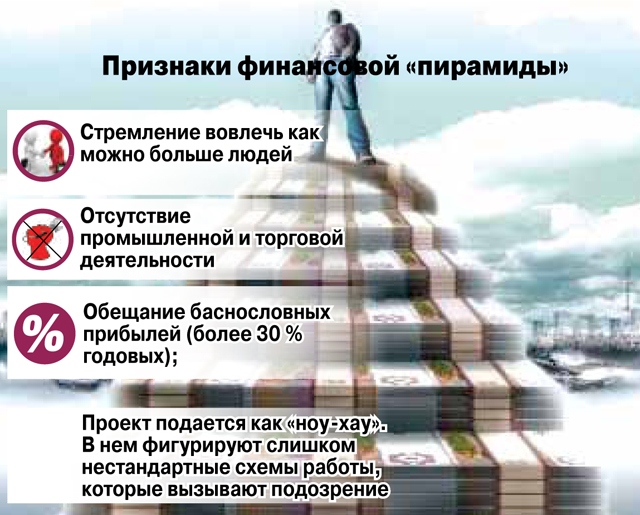

Почему на расследование таких дел уходят годы? «Информация пайщиками представляется в надзорные органы уже тогда, когда члены кооператива, к сожалению, остаются «у разбитого корыта», а руководители кооператива скрываются с собранными деньгами», - объясняет Сария Валиева, заместитель председателя Нацбанка РТ. Не каждый вкладчик обращается с заявлением в органы внутренних дел, а их нужно установить всех, добавляют следователи. Много времени уходит на изучение документации, на экспертизы, прежде всего, на выявление признаков финансовой «пирамиды».

Это определение появилось в 90-е в связи с прогремевшей на всю страну аферой МММ.

«Мавроди, «Властилина», «Хопёр-инвест» были первой волной «пирамид», - объясняет Наталья Сагитова, сотрудник ГСУ МВД по РТ. - Никаких идей под свои действия они не излагали, предлагая делать деньги из воздуха.

Представители второй волны: «Орион», «Олимпик», «Астран» (1997-2002 гг.) - предлагали зарабатывать общением. Это были бизнес-клубы, новинка того времени. Общество становилось богаче, респектабельнее, простым гражданам предлагали вносить деньги, приводить друзей и как бы на этом зарабатывать. Не объясняя при этом, откуда берётся прибыль.

Сейчас идёт третья волна «пирамид», которые маскируются под коммерческую деятельность. Так, «Гарант Кредит» создавал видимость, что у него есть уникальные бизнес-проекты, которые должны принести баснословные прибыли. «Надежда» изображала общество взаимного страхования. Откуда там обещали прибыли – опять же непонятно. ООО «Центр» обещало клиентам за 30% от размера ссуды полностью погасить долги в любом кредитном учреждении».

Зёрна от плевел

Наши граждане верят в эти сказки. Число КПК, и честных игроков, и мошенников, растёт. Только в РТ, по

данным на 28 марта 2014 г., зарегистрировано 306 КПК.

Отличить обманщика от порядочного финансиста по-прежнему непросто. В отличие от банков КПК не участвуют в системе обязательного страхования вкладов, страховое возмещение в случае банкротства их участники получить не могут.

По закону «О кредитной кооперации» КПК может быть зарегистрирован любым объединением (не менее 15 человек) граждан. При этом лицензии получать не надо, достаточно зарегистрироваться в реестре ЦБ (с 1 сентября 2013 г. деятельность КПК контролирует Банк России), после чего кооператив может выдавать своим членам займы и принимать от них денежные средства. Иногда кооператив даже не регистрируется, а принимает сбережения и выдает займы некое ООО, в названии которого есть слова «кооператив» или «кредитная «компания».

«Все должны понимать, что деньги из воздуха не берутся, - объясняет Сария Валиева. - Чтобы вложенные денежные средства приносили доход, они должны «работать», быть обеспечены реально функционирующим бизнесом. Дополнительным защитным фактором для пайщиков является обязательное членство кредитных потребительских кооперативов в саморегулируемых организациях (СРО).

К сожалению, далеко не все организации выполняют предписанное законом. Кооперативы, не выполняющие требование об обязательном участии в СРО, подлежат ликвидации в судебном порядке. Иски в суд на ликвидацию кооперативов – нарушителей подаются в суд Банком России. Шесть кооперативов РТ подлежащих ликвидации, выполнили требования законодательства и вступили в СРО».

Прежде чем нести деньги КПК, выясните:

1. Включен ли кооператив в госреестр кредитных потребительских кооперативов на сайте Банка России (www.cbr.ru).

2. Состоит ли интересующий вас КПК в одной из 10 действующих в России саморегулируемых организаций. Актуальную информацию о членстве каждая СРО КПК публикует у себя на сайте. До момента вступления в СРО КПК не имеют права ни принимать в кредитный кооператив новых членов (пайщиков), ни привлекать их денежные средства.

3. Как долго кооператив работает на рынке, как давно состоит в одной из СРО. Насторожить должен тот факт, что кооператив постоянно меняет СРО.

4. Выясните, каковы источники прибыли, обозначенной в рекламе. Если вам не могут вразумительно их разъяснить, воздержитесь от инвестиций.

По данным Нацбанка РТ.

Всему виной алчность

Роман Ерыгин, народный артист РТ, телеведущий:

У меня нет возможности делать какие-то вклады. До зарплаты дожить бы – и то хорошо.

Но, думаю, в погоне за сверхприбылью нет ничего странного. На заре капитализма этот путь проходили все страны. Так, от аферы «мыльный пузырь южных морей» в XVIII в. страдала вся Англия. В числе обманутых вкладчиков был сам Исаак Ньютон.

Корень всего положительного и всего отрицательного, что происходит сейчас в нашем обществе, государстве, человеческих душах, - в той формации, в которую мы вступили, в молодости российского капитализма. Нравственные моменты уходят на второй план. Человек не задаётся вопросом, за счёт кого он получает сверхприбыль. Думаю, спустя десятилетия алчность пойдёт на убыль, капитализм будет приобретать более цивилизованные черты.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Топ-5: как чаще всего обманывают жителей Казани

Топ-5: как чаще всего обманывают жителей Казани  Новое «МММ»: в Казани ищут потерпевших от финансовых пирамид

Новое «МММ»: в Казани ищут потерпевших от финансовых пирамид  Полиция Казани разыскивает обманутых клиентов финансовой пирамиды

Полиция Казани разыскивает обманутых клиентов финансовой пирамиды  У Мавроди отбирают виртуальную валюту

У Мавроди отбирают виртуальную валюту  Два уголовных дела завели на руководителей «пирамиды» «Витязи»

Два уголовных дела завели на руководителей «пирамиды» «Витязи»