За кредитами по программе семейной ипотеки в банки обращается всё больше семей. В ней привлекает как ставка, так и посильный первоначальный взнос, а также адекватная максимальная сумма. Как воспользоваться госпрограммой для решения жилищного вопроса?

Две программы с изменениями

В стране действует 2 федеральные программы поддержки при покупке жилья. Сначала, в 2018 году, появилась программа семейной ипотеки, которая распространялась на семьи с 2 и более детьми или одним ребёнком-инвалидом.

Она стала продолжением курса на поддержку семей с детьми, взятого президентом, по инициативе которого был введён материнский капитал, а впоследствии ещё целый ряд мер.

В самое тяжёлое время, когда из-за пандемии ввели жёсткие ограничения, парализовавшие экономику и жизнь людей, появилась программа льготной ипотеки. И сразу она дала небывалый всплеск покупок квартир в новостройках. Сотни тысяч семей с её помощью смогли решить свои квартирные вопросы.

Программа эта работала до 1 июля 2021 года, однако правительство её продлило, внеся некоторые изменения в условия. Кроме того, расширена программа семейной ипотеки.

Итак, программа льготной ипотеки действует теперь до 1 июля 2022 года, ставка по ней увеличена до 7% годовых, а максимальная сумма кредита снижена – до 3 млн рублей. По этой причине Москва, Санкт-Петербург и другие крупные города из программы фактически выпали. К тому же её объёмы существенно уменьшены.

Программа семейной ипотеки продлена до конца 2023 года. Она распространяется теперь и на семьи с одним ребёнком, если тот родился в период с 1 января 2018-го по 31 декабря 2022 года (в том числе если ребёнок усыновлён).

Здесь ставка ниже – 6% годовых, а размер первоначального взноса и максимальной суммы кредита определены исходя из реалий, поэтому позволяют решить квартирный вопрос семьям в разных регионах страны.

«После расширения семейной ипотеки на первого ребёнка мы видим всплеск спроса на неё, который постоянно растёт. В целом она становится одним из драйверов ипотечного рынка, позволяя семьям с детьми улучшить жилищные условия и значительно сэкономить на ежемесячных платежах», - рассказал Виталий Мутко генеральный директор ДОМ.РФ.

Через эту компанию и идёт господдержка. По её данным, в августе прошлого года в рамках семейной ипотеки было выдано 6,5 тыс. займов. А в августе этого года на 34% больше – 8,7 тыс. Если же сравнить средние выдачи за 1-е полугодие этих лет, то прирост – 47%.

Как считает Мутко, новые условия увеличат выдачу кредитов в рамках семейной ипотеки более чем в 2 раза. Только по итогам нынешнего года объём выдачи может достичь 5 трлн рублей.

«На наш взгляд, с точки зрения социальной справедливости это правильно, потому что семейная ипотека — более понятный, более конкретный и более целевой продукт», - говорит директор розничных продуктов Банка ДОМ.РФ Евгений Шитиков.

Ставка смотрит вниз

Федеральные меры поддержки граждан при покупке жилья дополняются региональными. В общей сложности их в стране сегодня свыше 300, как подсчитали эксперты. Тем не менее, по популярности с программой семейной ипотеки не сравнится никакая другая. И это обусловлено тремя важными моментами: процентной ставкой, первоначальным взносом и максимальной суммой кредита.

Ставка, действующая на весь срок займа, составляет 6% годовых, а для жителей Дальнего Востока она и того меньше – 5%.

Первоначальный взнос вполне посильный для многих – 15% стоимости квартиры.

Максимальные суммы кредита адекватны средней стоимости квартир в новостройках. В Москве, Московской области, Санкт-Петербурге и Ленинградской области, где цены на недвижимость самые высокие в стране, она составляет 12 млн рублей, в других регионах — 6 млн.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке. То есть приобрести квартиру в новостройке, строящемся жилом комплексе или новый частный дом с земельным участком. Продавцом непременно должно быть юридическое лицо — застройщик.

Получить кредит можно и для строительства индивидуального жилого дома, а также для покупки земельного участка и дальнейшего строительства дома на нём. Но в этом случае все работы должны быть выполнены по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Взять деньги на рефинансирование оформленного ранее жилищного кредита тоже допускается – если цели того кредита соответствуют условиям программы семейной ипотеки и остаток основного долга по новому кредиту не превышает установленных для регионов максимальных сумм.

Остальные условия старого кредита несложно привести в соответствие требованиям программы. Как поясняют в «Дом.РФ», достаточно заключить дополнительное соглашение.

Вместе с ростом интереса к программе со стороны семей растёт и интерес со стороны банков. В ней уже их участвуют более 50. Как оказалось, это на руку заёмщикам: конкурируя между собой, банки предлагают более привлекательные условия, в том числе снижают ставки. И по факту ипотеку сейчас можно получить под более низкий процент, чем обозначен в госпрограмме.

«К примеру, наш банк предлагает кредит на покупку квартиры в новостройке по ставке от 4,4% годовых, кредит на строительство дома – по ставке от 4,7%, а рефинансирование взятых в других банках кредитов – по ставке от 5%. Сегодня это самое выгодное предложение на рынке», - рассказывает Евгений Шитиков.

Где разъяснят и подскажут?

Можно ли сочетать региональные программы поддержки с семейной ипотекой? В какие банки лучше обратиться? Полагается ли после покупки налоговый вычет? У каждой семьи возникают свои вопросы, когда в ней задумываются о том, чтобы воспользоваться госпрограммой для улучшения жилищных условий.

Как оператор федеральных программ «Дом.РФ» в апреле 2020 года создал консультационный центр, сотрудники которого проконсультировали уже 3 млн человек. Они помогают разобраться в нюансах программ господдержки их участникам и там, кто только собирается стать таковыми. Делается это по нескольким каналам – в рамках сотрудничества с порталом госуслуг и МФЦ, через бесплатную круглосуточную «горячую линию»: 8-800-775-11-22. Но самый быстрый и удобный вариант – это портал спроси.дом.рф.

В ходе консультаций речь идёт не только об условиях программы семейной ипотеки, но и о самых выгодных ставках, и дополнительных мерах поддержки, которыми можно воспользоваться при решении жилищного вопроса. Консультации полезны и помогают сэкономить.

Кстати, портал насыщен важным практическим контентом, ежемесячно его используют более 500 тыс. человек. Они находят ответы на популярные вопросы, из 300 с лишним рассматриваемых жизненных ситуаций выбирают похожие на свою и изучают рекомендации по ней. Причём информация даётся не только по госпрограммам, но и по другим, связанным с жильём, вопросам: как оформить наследство и дарение, что следует учесть при продаже квартиры, на что обратить внимание в договоре аренды, как получить налоговый вычет и т.д.

«Из обращений граждан мы видим, что люди живо интересуются условиями семейной ипотеки, - говорит директор консультационного центра Михаил Ковалев. – Она действительно сочетается с другими федеральными и региональными мерами поддержки, которые в совокупности позволяют сэкономить на ипотеке сотни тысяч рублей. Их полный перечень мы собрали в специальном сервисе «Каталог программ» на сайте спроси.дом.рф.»

Кроме того, по его словам, популярны вопросы об использовании материнского капитала, способах рефинансирования кредита и снижения платёжной нагрузки, получении налоговых вычетов, а также о самых выгодных предложениях банков по ипотеке.

Помимо этого сервиса на портале есть и другие, не менее полезные. Какой получится выгода при рефинансировании кредита, поможет подсчитать «Ипотечный калькулятор». Ориентировочную стоимость квартиры, среднюю цену за 1 кв. м и характеристику дома, где она находится, определит «Оценщик стоимости жилья». А надёжность застройщика подтвердит (или наоборот) сервис по проверке новостроек, который к тому же позволяет следить за ходом строительства.

Со времени запуска программы семейной ипотеки ею воспользовались более 180 тыс. семей. Теперь правительство увеличило лимит средств на выдачу кредитов более чем в 2 раза – до 1,7 трлн рублей. Оно рассчитывает, что за 2,5 года программой воспользуется порядка 450 тыс. семей.

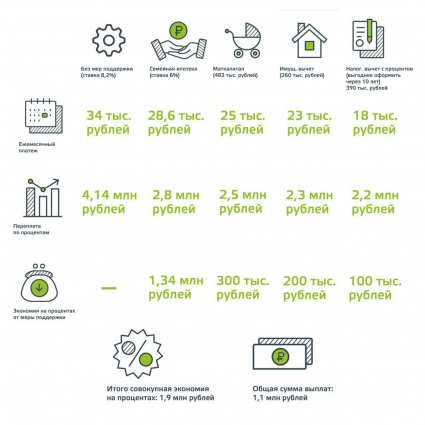

Инфографика

Какую экономию семейному бюджету дают госпрограммы?

Сравним семейные траты на ипотеку без мер поддержки и с ними, если размер кредита – 4 млн руб., срок кредита – 20 лет.

Итого: совокупная экономия на % - 1,9 млн руб., уменьшение общей суммы выплат – на 1,1 млн руб.

КСТАТИ

В Татарстане в этому году выдано уже 5,5 тыс. кредитов по программе семейной ипотеки на общую сумму 15,6 млрд рублей.

Подписывайтесь на АиФ в  MAX MAX

|