С 2018 года в России действует новая программа для многодетных – «Семейная ипотека с господдержкой». В Татарстане участников пока немного. Так, Агентство ипотечного жилищного кредитования РТ выдало по этой программе 18 кредитов, «Ак Барс банк» – 12, Сбербанк – 54. В чём её плюсы и минусы, выяснил «АиФ-Казань».

На кого рассчитана?

Программа на приобретение строящегося или готового и строящегося жилья с субсидированием ставки действует в рамках Постановления Правительства РФ №1711. Воспользоваться ею могут семьи, у которых с 1 января 2018 года по 31 декабря 2022 года рождается второй или следующий ребенок. Все члены семьи должны быть гражданами РФ.

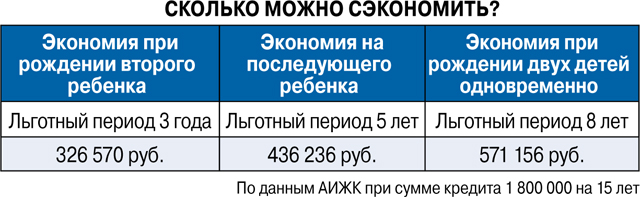

По данным Агентства ипотечного жилищного кредитования РТ (АИЖК), средняя сумма кредита, оформленного по этой программе, составляет 1 800 000 руб., средняя стоимость квартиры - 2 250 000 руб, первоначальный взнос в среднем составляет 450 000 руб. Итого семья ежемесячно платит по кредиту 15 300 руб в течение 15 лет.

В чём отличие от других программ?

Принципиальное отличие в том, что жилье можно приобрести только у юрлица (застройщика, подрядчика, инвестора) на этапе строительства или после сдачи дома. Главный плюс программы - льготная процентная ставка в размере 6% годовых. Она действует 3 года при рождении 2-го ребенка и 5 лет - при рождении 3-го и /или следующих детей. Соответственно ежемесячный платёж и размер переплаты по ипотеке ниже, чем по базовым программам. Таким образом льготная ставка может действовать максимум 8 лет.

Могут ли участвовать неполные семьи?

Кредит могут получить семьи, в которых супруг (или один из супругов) может подтвердить свой доход. В программе могут участвовать и неполные семьи, или семьи, в которых родители не состоят в зарегистрированном браке, если один из родителей может подтвердить свой доход.

Для подачи заявки нужны оригиналы паспортов супругов-родителей, свидетельство о браке (если оно есть) и свидетельства о рождении детей. Документами, подтверждающими доход, могут быть справка 2-НДФЛ или справка по форме банка, плюс копия трудовой книжки, заверенная работодателем. С индивидуального предпринимателя потребуют налоговую декларацию. После одобрения заявку сопровождает ипотечный менеджер, который подробно расскажет, какие документы надо представить на выбранную квартиру.

Есть ли нюансы у программы?

Главный момент – нельзя оформить льготную ипотеку без первоначального взноса, даже если есть сертификат на маткапитал. Минимальный первоначальный взнос составляет 20% от кредита.

Комментарий эксперта

Генеральный директор АИЖК РТ Андрей Симаков:

«На мой взгляд, главные плюсы программы в том, что можно не только оформить ипотеку на новую квартиру, но и перекредитовать ипотеку, взятую раньше 1 января 2018 года, при условии, что это жильё приобреталось у юрлица. Семьи, имеющие детей от первых браков, и родившие совместного ребенка после 1 января 2018 г. также могут рассчитывать на эту программу. Для получения ипотеки по льготной ставке требуется подтвердить рождение второго и (или) последующего ребенка после 1 января 2018 г., предоставив свидетельство о рождении всех детей. Квартиру можно приобрести на любой стадии строительства. Суммарный доход семьи привязан к прожиточному минимуму и будет рассчитываться так же, как и по стандартной ипотеке, но с учётом льготной ставки и сниженного ежемесячного платежа. То есть заёмщик сможет оформить ипотеку на большую сумму кредита».

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Давайте шить дружно! Как устроена швейная мастерская для мам Казани

Давайте шить дружно! Как устроена швейная мастерская для мам Казани  Как в Татарстане получить статус многодетной семьи?

Как в Татарстане получить статус многодетной семьи?  «Я самый богатый человек». Почему хорошо иметь много детей?

«Я самый богатый человек». Почему хорошо иметь много детей?  В каких музеях и театрах Казани есть скидки для многодетных семей?

В каких музеях и театрах Казани есть скидки для многодетных семей?  С 2019 года в Татарстане увеличат ежемесячные выплаты льготникам

С 2019 года в Татарстане увеличат ежемесячные выплаты льготникам